근로자에게 5월이 돌아왔어요. 장려금 내용이 이번에는 얼마나 되는지 미리 예상해 보고 싶은데 2024년 근로장려금과 자녀장려금이 어떠한 내용이 있는지 찾아보고 정리해 보겠습니다.

2024 근로 · 자녀장려금 대상 조건 금액 내용

▣ 총급여액에 따른 근로장려금 지급액 표

| 가구원구성 | (연간)총급여액등 | 근로장려금 지급액 |

| 단독가구 | 400만 원 미만 | 총급여액 등 × 400분의 150 |

| 400만 원 이상 ~ 900만 원 미만 | 165만 원 | |

| 900만 원 이상 ~ 2천200만 원 미만 | 150만 원 - (총급여액 등 - 900만 원) × 1천300분의 165 | |

| 홑벌이가구 | 700만원 미만 | 총급여액 등 × 700분의 285 |

| 700만 원 이상 ~ 1천400만 원 미만 | 285만 원 | |

| 1천400만 원 이상 ~ 3천200만원 미만 | 285만 원 - (총급여액 등 - 1천400만 원) × 1천800분의 285 | |

| 맞벌이가구 | 800만 원 미만 | 총급여액 등 × 800분의 330 |

| 800만 원 이상 ~ 1천700만 원 미만 | 330만 원 | |

| 1천700만 원 이상 ~ 3천800만 원 미만 | 330만 원 - (총급여액 등 - 1천700만 원) × 2천100분의 330 |

▣총급여액에 따른 자녀장려금 표

| 구분 | 총급여액 등 | 자녀장려금 |

| 홑벌이 가구 | 2천100만 원 미만 | 부양자녀 수 × 100만 원 |

| 2천100만 원 이상 ~ 7천만 원 미만 | 부양자녀수 × [100만 원 - (총급여액 등 - 2천100만 원) × 1천900분의 30] | |

| 맞벌이 가구 | 2천500만 원 미만 | 부양자녀 수 × 100만 원 |

| 2천500만 원 이상 ~ 7천만 원 미만 | 부양자녀수 × [100만 원 - (총급여액 등 - 2천500만 원) × 1천500분의 30] |

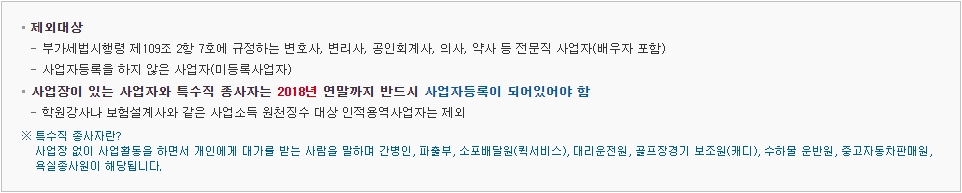

※근로자뿐만이 아니라 자영업자도 근로·자녀장려금을 신청하고 받으실 수 있습니다.

▣ 자영업자의 '총 급여액 등' 계산방법

근로 ·자녀장금은 거주자를 포함한 1 가구의 가구원 구성에 따라 정한 부부합산'총 급여액 등'을 기준으로 지급합니다.

▣ 자영업자 범위

부가가치세 일반과세자, 간이과세자, 면세사업자(인적용역자 포함) 전체

2024 근로·자녀장려금 신청기간 지급일

| 구분 | 신청기간 | 지급일 | |

| 반기 | 23년 하반기분 | 2024년 3월 1일 ~ 3월 15일 | 6월 중 |

| 정기 | 23년 정기분 | 2024년 5월 1일 ~ 5월 31일 | 9월 말까지 |

| 정기 | 23년 기한 후 | 2024년 6월 1일 ~ 12월 2일 | 4개월 이내 |

| 반기 | 24년 상반기분 | 2024년 9월 1일 ~ 9월 15일 | 12월 중 |

▣ 23년 하반기 소득분 반기 신청 : 2024년 3월 1일 ~ 3월 15일, 반기 지급일은 : 6월 중에 지급됩니다.

▣ 24년 상반기 소득분 반기 신청일은 : 2024년 9월 1일 ~ 9월 15일, 반기 지급일은 : 12월 중에 지급됩니다.

※반기신청은 근로소득자만을 대상으로 하고 있으며, 정기신청은 근로, 사업, 종교인 소득자를 대상으로 합니다.

▣ 정기신청 : 2024년 5월 1일 ~ 5월 31일

※혹시나 정기신청을 놓치신 경우에는 '기한 후 신청 기간'이 2024년 6월 1일 ~ 11월 30일까지 있어서 이때 신청 하시면 됩니다만 5% 감액될 수 있으니 꼭 정기신청기간에 신청하시기 바랍니다.

유의사항

2024년 1월 1일 이후 신청 분부터 적용이 되는 중요한 유의사항이 있으니 근로 · 자녀장려금 신청 시 꼭 확인하세요.

| 구분 | 적용 |

| 가구원 재산합계액이 1억 7천만원 이상 2억 4천만원 미만 | 해당 장려금의 50% 차감 |

| 기한 후 신청한 경우 | 해당 장려금에서 5% 차감 |

| 소득세 자녀세액공제와 자녀장려금을 중복 신청한 경우 | 지급액에서 자녀세액공제 해당세액 차감 |

| 국세 체납액이 있는 경우 | 지급액의 30% 한도로 체납충당 |

마무리

열심히 일하고 꼭 챙겨야 하는 근로장려금, 자녀장려금을 잊지 말고 신청해야 합니다. 가정의 달 5월에 행복한 계획을 세우고 꼭 근로·자녀장려금을 신청해야겠습니다

청년도약계좌 주요 내용과 조건 그리고 대상 5월 신청 방법

청년도약계좌는 '정부기여금'이 지급이 되는 청년들의 중장기적인 '자산형성' 지원을 위한 금융상품으로 이자소득에 대한 비과세 혜택을 더한 것으로 청년들이라면 기회를 놓치지 말아야 할

300md72.com

서울페스타2024 티켓팅 과 라인업 그리고 누리집 기본정보까지

서울페스타 2024는 5. 1.(수) ~ 5. 6.(월)까지 열리는 서울 봄날의 축제입니다. 또한 '서울페스타 2024'는 K-콘텐츠, K-컬처의 중심지인 서울에서 펼쳐집니다. 뷰티, 패션, K-POP, 음식, 예술 등의 서울의

300md72.com

K패스교통카드 신청 방법 그리고 'KPASS' 누리집 사용법 및 혜택

K패스교통카드로 교통비를 아낄 수 있어요. 대중교통을 이용하면 20% ~ 53%를 환급받을 수 있습니다. 누가 어떠한 방법으로 또는 어떻게 받을 수 있는지 알아보겠습니다. 목차1. K패스교통카드

300md72.com

.

댓글